Cierre de Mercados – 24 de marzo de 2025

1. Resumen Ejecutivo

Los mercados globales experimentaron una jornada marcada por la

volatilidad y la incertidumbre, principalmente impulsada por las expectativas

en torno a los próximos anuncios arancelarios del presidente Trump.

Unos rumores iniciales sobre un enfoque más selectivo generaron un

impulso alcista significativo, especialmente en Wall Street, aunque comentarios

posteriores y la confirmación de aranceles específicos sobre el petróleo

venezolano introdujeron cierta cautela.

Finalmente, la confirmación de que los aranceles del 2 de abril serían

más focalizados de lo anticipado provocó un cierre con fuertes ganancias en las

bolsas estadounidenses.

En contraste, los mercados europeos cerraron con movimientos mixtos,

influenciados por la cautela ante las políticas comerciales y datos

macroeconómicos dispares.

2. Índices Bursátiles Globales

- Wall

Street cerró con un

robusto repunte. El S&P 500 avanzó un 1.76%, recuperando la

media móvil de 200 sesiones. El Nasdaq 100 lideró las ganancias con

un incremento del 2.16%, seguido por el Russell 2000, que subió un

2.55%, y el Dow Jones, que ganó un 1.42%. El optimismo se centró en

la expectativa de que los aranceles del 2 de abril serían menos amplios de

lo temido.

- En Europa,

la sesión fue más contenida. El índice paneuropeo STOXX 600

retrocedió un 0.13%. Los principales índices nacionales mostraron un

comportamiento similar: el German DAX cayó un 0.17%, el France's

CAC un 0.26%, y el Spain's Ibex un 0.20%. A pesar de datos que

indicaron un crecimiento empresarial más rápido en la Eurozona, la cautela

persistió ante la incertidumbre arancelaria.

- Los mercados

de Asia mostraron una recuperación tras las pérdidas previas. El Hang

Seng de Hong Kong lideró con un aumento del 0.91%, impulsado por el

sector tecnológico chino. El Nifty 50 de India también registró una

sólida ganancia del 1.32%. Por otro lado, el Nikkei 225 de Japón

retrocedió ligeramente un 0.18%, afectado por datos económicos internos

débiles.

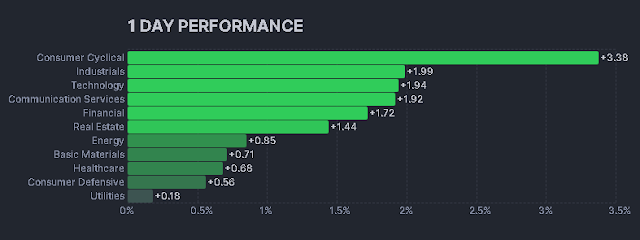

3. Sectores Destacados

- En Wall

Street, el sector tecnológico fue uno de los más favorecidos,

reflejado en el fuerte avance del Nasdaq 100.

- En Europa,

el sector minero destacó con una subida del 1.3%, impulsado por el aumento

en los precios del cobre y una mejora en la recomendación del sector por

parte de J.P. Morgan. Por el contrario, el sector de alimentos y bebidas

fue el que más retrocedió, con una caída del 1.4%. El sector de

telecomunicaciones también experimentó pérdidas significativas.

- En Asia,

las compañías tecnológicas chinas impulsaron el índice de referencia de la

región.

4. Principales Empresas

- Tesla

(TSLA) fue la acción más

destacada del día, con un aumento del 11% tras el anuncio de la creación

de un grupo de trabajo del FBI para investigar ataques terroristas.

- En el ámbito

de fusiones y adquisiciones, James Hardie Industries (JHX) anunció

la adquisición de AZEK (AZEK) por 8,750 millones de dólares.

- TOMS

Capital reveló una

participación en Kenvue (KVUE), presionando por una posible venta o

separación de activos.

- Nvidia

(NVDA) se vio afectada

por la noticia de que Malasia tomará medidas para restringir el flujo de

sus chips bajo presión de EE. UU.

- Dun &

Bradstreet (DNB) será

adquirida por Clearlake por 9.15 dólares por acción.

- Super

Micro Computer (SMCI) fue

degradada por Goldman Sachs a 'Vender' debido a una relación

riesgo/beneficio desfavorable.

- Ally

Financial (ALLY) se

encuentra bajo observación positiva por Citi, que anticipa mejoras en el

crédito automotriz y expansión del margen de interés neto.

- Lockheed

Martin (LMT) sufrió una

degradación por BofA tras perder un contrato frente a Boeing (BA).

- Steel

Dynamics (STLD) y FedEx

(FDX) recibieron mejoras en sus calificaciones por UBS y Jefferies,

respectivamente.

- El Ministro

de Comercio de China se reunió con el CEO de Apple (AAPL), Tim

Cook, mostrando disposición a expandir su inversión en China.

- Verizon

(VZ) reafirmó su camino

para cumplir con sus objetivos financieros y operativos para 2025.

- En Europa, Vodafone

(VOD.L) experimentó una caída del 4.4% tras una rebaja en su

calificación por BofA Global Research. Bayer (BAYGn.DE) se desplomó

un 6.3% después de que un jurado estadounidense ordenara a la compañía

pagar una elevada suma por un caso relacionado con su herbicida Roundup. Saab

(SAABb.ST) y RWE (RWEG.DE) mostraron avances tras noticias

positivas sobre sus calificaciones y la revelación de una participación

activista, respectivamente.

- En Asia, Xiaomi

destacó con un avance significativo tras anunciar un programa de recompra

de acciones para impulsar su negocio de vehículos eléctricos. Alibaba

y otras tecnológicas chinas también contribuyeron al alza del Hang Seng.

5. Divisas

El dólar estadounidense (DXY) cerró la jornada con una ligera

apreciación del 0.16%, situándose en torno a 103.910. El EUR/USD

retrocedió un 0.10%, mientras que el USD/JPY y el GBP/USD mostraron

ganancias modestas.

6. Materias Primas

- El precio del

petróleo WTI experimentó un alza del 0.31%, impulsado por el

anuncio de posibles aranceles a los compradores de petróleo venezolano a

partir del 2 de abril. El Brent también repuntó, situándose por

encima de los 72 dólares por barril.

- El oro

retrocedió un 0.39%, cayendo hasta el soporte de los 3,000 dólares.

- Bitcoin continuó su tendencia alcista, superando

los 88,000 dólares y alcanzando máximos de tres semanas, comportándose

como un activo de riesgo.

7. Tasas de Interés

Los rendimientos de los bonos del Tesoro estadounidense subieron de

manera significativa, con incrementos de entre 7 y 9 puntos básicos en toda la

curva.

Esta subida borró las ganancias en rendimientos (menores) posteriores a

la última reunión del FOMC, influenciada por datos macroeconómicos que sugieren

un menor riesgo de recesión y el impulso del precio del petróleo.

En Europa, las TIRes de la deuda soberana se mantuvieron en general

planas. La TIR del Bund alemán a 10 años ascendió ligeramente a 2.77%, y la

referencia española se mantuvo en 3.40%.

8. Noticias Relevantes y Sentimiento del Mercado

El principal catalizador de la jornada fue la evolución de las noticias

relacionadas con los posibles aranceles comerciales de EE. UU. Los rumores

iniciales de un enfoque más selectivo generaron un fuerte optimismo,

evidenciado en el significativo gap alcista de apertura del S&P 500, el

mayor en un lunes desde octubre de 2022.

Sin embargo, la posterior confirmación de que Trump anunciaría nuevas

medidas sobre automóviles y productos farmacéuticos, así como la imposición de

aranceles a los compradores de petróleo venezolano, moderaron el entusiasmo.

Finalmente, la reafirmación de que los aranceles del 2 de abril serían más

focalizados permitió un cierre alcista en Wall Street.

El sentimiento del mercado se vio influenciado por la gran incertidumbre

descontada en relación con los aranceles, donde cualquier certeza, incluso

sobre una menor severidad de lo esperado, actuó como un catalizador.

Se observó un cierre masivo de posiciones cortas, especialmente en los

mercados estadounidenses, y una recuperación de niveles técnicos importantes,

aunque aún no se alcanzaron umbrales clave que activarían grandes compras por

parte de fondos sistemáticos (CTA).

A pesar del desplome del VIX y el VVIX, el volumen se mantuvo firme,

sugiriendo la adición de coberturas ante la posibilidad de un nuevo repunte de

la volatilidad.

Datos macroeconómicos también jugaron un papel importante.

En EE. UU., el índice de actividad nacional de la Reserva Federal de

Chicago superó las expectativas, y aunque el PMI manufacturero mostró

debilidad, el fuerte repunte del PMI de servicios, que representa una porción

mayor de la economía, contribuyó a disipar los temores de recesión.

En la Eurozona, los datos preliminares del PMI mostraron una ligera

mejora en la actividad manufacturera, aunque el sector servicios experimentó

una leve desaceleración, presentando una imagen mixta.

9. Datos cierre de mercados

Sectores

Índices de las bolsas

|

Fecha |

Puntos |

Var. |

Var.

Semanal |

Var. Mes |

Var. Año |

Var.

este Año |

|

|

24/03/2025 |

13.323,30 |

-0,20% |

-0,20% |

2,39% |

21,75% |

14,91% |

|

|

24/03/2025 |

22.852,66 |

-0,17% |

-0,17% |

1,90% |

25,52% |

14,78% |

|

|

24/03/2025 |

8.638,01 |

-0,10% |

-0,10% |

-0,24% |

8,92% |

5,69% |

|

|

24/03/2025 |

8.022,33 |

-0,26% |

-0,26% |

-0,85% |

-1,59% |

8,69% |

|

|

21/03/2025 |

39.035,71 |

-0,39% |

0,98% |

1,60% |

13,71% |

14,19% |

|

|

24/03/2025 |

6.773,88 |

-0,35% |

-0,35% |

-0,66% |

8,77% |

6,22% |

|

|

24/03/2025 |

5.416,75 |

0,08% |

0,08% |

-0,57% |

7,66% |

11,24% |

|

|

21/03/2025 |

41.985,35 |

0,08% |

1,20% |

-3,32% |

5,54% |

-1,31% |

|

|

21/03/2025 |

17.784,05 |

0,52% |

0,17% |

-8,91% |

8,43% |

-7,91% |

|

|

21/03/2025 |

5.667,56 |

0,08% |

0,51% |

-5,75% |

8,13% |

-3,64% |

|

|

24/03/2025 |

37.608,49 |

-0,18% |

-0,18% |

-1,99% |

-8,02% |

-5,73% |

|

|

24/03/2025 |

2.790,88 |

-0,47% |

-0,47% |

1,99% |

-0,79% |

0,21% |

|

|

24/03/2025 |

3.370,03 |

0,15% |

0,15% |

-0,09% |

10,56% |

0,55% |

|

|

24/03/2025 |

11.778,08 |

0,15% |

0,15% |

-4,39% |

-7,96% |

-2,15% |

|

|

21/03/2025 |

2.433.538,25 |

3,05% |

4,19% |

2,92% |

98,58% |

-3,95% |

Fuente: Expansión

10. Conclusión y Perspectivas Futuras

La jornada del 24 de marzo de 2025 reflejó la sensibilidad de los

mercados a las políticas comerciales y la retórica del presidente Trump.

La confirmación de aranceles menos amplios de lo previsto inicialmente

impulsó un significativo rebote en Wall Street, sugiriendo que parte de la

incertidumbre ya había sido descontada.

Sin embargo, la volatilidad intradía y las noticias sobre aranceles

específicos demuestran que la incertidumbre persiste, especialmente de cara al

2 de abril.

La divergencia entre el cierre positivo en EE. UU. y el comportamiento

mixto en Europa subraya las diferentes sensibilidades regionales a las

políticas comerciales y a sus propias dinámicas económicas. Los datos

macroeconómicos, si bien ofrecieron cierto alivio en EE. UU. respecto a los

temores de recesión, presentaron una imagen más matizada en la Eurozona.

De cara al futuro, la evolución de las negociaciones comerciales y los

anuncios definitivos sobre los aranceles de EE. UU. seguirán siendo factores

clave para la dirección de los mercados.

La publicación de datos económicos adicionales, incluyendo el clima

empresarial alemán Ifo y los datos de la vivienda en EE. UU., proporcionarán

más pistas sobre la salud económica global y podrían influir en el sentimiento

de los inversores.

La capacidad del S&P 500 para mantenerse por encima de la media de

200 sesiones y la reacción de los fondos sistemáticos a la superación de

niveles clave serán indicadores importantes a seguir en las próximas sesiones.

Fuentes

- DatosMacro de Expansión

- Bloomberg

- Financial Times

- The Economist

- Wall Street Journal

- Morningstar